Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Zapraszamy do lektury felietonu w dzisiejszym wydaniu Gazety Giełdy i Inwestorów „Parkiet”, w którym Patryk Piwowarek oraz Michał Klepaczka (Dom Maklerski Navigator) opisują problemy spółek w związku z obowiązkową dematerializacją.

Link do artykułu: Problemy spółek w związku z obowiązkową dematerializacją

Problemy spółek w związku z obowiązkową dematerializacją

Przeprowadzona w toku dematerializacji akcji weryfikacja dokumentów korporacyjnych spółek ujawniła szereg rozbieżności między informacjami umieszczonymi w KRS, danymi zawartymi w statucie oraz księdze akcyjnej a tymi przekazywanymi do ujawnienia w rejestrze akcjonariuszy.

Minęły niedawno trzy miesiące od wejścia w życie przepisów wymuszających pośrednio postęp technologiczny w spółkach akcyjnych, czyli dematerializację akcji i obowiązek prowadzenia elektronicznych rejestrów akcjonariuszy. Doświadczenie podmiotów prowadzących rejestr pokazuje, że wciąż wiele spółek nie zakończyło procesów mających na celu otwarcie rejestru akcjonariuszy. Nieotwarcie rejestru wnet okaże się problemem nie tylko samej spółki, ale również akcjonariuszy, którzy mogą napotkać trudności w skutecznym konstytuowaniu się walnych zgromadzeń, co w okresie zatwierdzania rocznych sprawozdań finansowych i decydowania o ewentualnym podziale zysku może okazać się niespodzianką dla zgromadzonych. Niespodzianką raczej w kategorii zakalca niż porcji dobrze wypieczonego ciasta.

W obowiązującym bowiem stanie prawnym do wzięcia udziału w walnym zgromadzeniu uprawnieni są akcjonariusze, którzy zostali wpisani do rejestru akcjonariuszy co najmniej na tydzień przed terminem walnego zgromadzenia. Co w przypadku spółki, dla której rejestr nie został otwarty? Należy oczekiwać, że notariusze, którzy stoją przecież na straży legalności i bezpieczeństwa obrotu prawnego i jego zgodności z prawem, mogą odmawiać sporządzenia protokołu z posiedzenia walnego zgromadzenia spółki, której akcjonariusze nie zostali wpisani do rejestru. Nie ma przy tym znaczenia, że spółka ma wyłącznie jednego akcjonariusza, który jest w stanie wykazać się dokumentem, który do 28 lutego 2021 r. posiadał walor papieru wartościowego.

Sytuację komplikuje fakt, że zgodnie z obowiązującymi przepisami wybór podmiotu prowadzącego rejestr wymaga uchwały walnego zgromadzenia. Bez przedstawienia stosownej uchwały podmioty prowadzące rejestr z oczywistych względów nie kwapią się do otwierania rejestrów. Aktualny stan prawny tworzy zatem impas – spółki, które nie dokonały przed 1 marca 2021 r. wyboru podmiotu prowadzącego rejestr, nie mogą w istocie skutecznie zwołać i przeprowadzić w tym celu posiedzenia walnego zgromadzenia, co pociąga za sobą szereg negatywnych konsekwencji.

Z uwagi na zaistniałą sytuację oraz w myśl zasady, że chcącemu nie dzieje się krzywda, konieczne staje się wypracowanie praktycznego rozwiązania dla spółek, których walne zgromadzenia nie podjęły uchwały o wyborze podmiotu prowadzącego rejestr akcjonariuszy w przewidzianym terminie. Wydaje się, że podmioty prowadzące rejestr akcjonariuszy mają już gotowe rozwiązanie na taką okoliczność, z którego chętnie korzystały przy zawieraniu umów o świadczenie usługi, tj. odpowiednio skonstruowane umowy warunkowe. Przykładowo umowa mogłaby ulec natychmiastowemu rozwiązaniu, jeżeli spółka w krótkim czasie od otwarcia rejestru akcjonariuszy nie doręczy do podmiotu prowadzącego rejestr właściwej uchwały o jego wyborze. Odpowiednio krótki termin pozwoli na uniknięcie ryzyka w postaci zmiany akcjonariatu w okresie pomiędzy zawarciem umowy a podjęciem uchwały w przedmiocie wyboru podmiotu prowadzącego rejestr akcjonariuszy, ponieważ zgodnie z przepisami k.s.h. podmiot prowadzący rejestr akcjonariuszy dokonuje wpisu niezwłocznie, jednakże nie później niż w terminie tygodnia od dnia otrzymania żądania. Właściwe ułożenie procesu pozwoli wyłączyć ryzyko konieczności dokonania wpisu w rejestrze potencjalnych nabywców akcji przed potwierdzeniem przez walne zgromadzenie, że to właśnie ten podmiot będzie prowadził rejestr akcjonariuszy spółki. W przypadku skutecznego potwierdzenia zostanie osiągnięty cel (skutek), jaki zakładano, dokonując danej czynności – zawarcie umowy o świadczenie usługi prowadzenia rejestru akcjonariuszy i następnie otwarcie samego rejestru. Powyższe działanie wydaje się również zgodne z brzmieniem przepisów k.s.h. umożliwiających konwalidowanie z mocą wsteczną czynności prawnej, dla której wymagana była zgoda walnego zgromadzenia.

Przy okazji tworzenia praktyki rynkowej należy wspomnieć, że takową w zakresie dematerializacji intensywnie tworzy również Krajowy Depozyt Papierów Wartościowych – praktyki, która jednak przez emitentów niekoniecznie postrzegana jest jako im przychylna. Przykładem powyższego jest przenoszenie zapisów z rejestru akcjonariuszy do KDPW w związku z wprowadzeniem akcji do obrotu. Zgodnie z opinią KDPW podmiotem pełniącym funkcję pośrednika rejestracyjnego w procesie „przechodzenia” zapisów z rejestru akcjonariuszy do depozytu papierów wartościowych może być jedynie ten sam podmiot, który ten rejestr akcjonariuszy prowadzi. Emitent zatem nie dysponuje możliwością swobodnego przeniesienia rejestru na podmiot dowolnie przez siebie wybrany. Może być nim jedynie podmiot wskazany przez walne zgromadzenie emitenta, z którym emitent ma obowiązek zawarcia umowy o prowadzenie rejestru akcjonariuszy. To tworzy oczywiście szereg problemów praktycznych, na których wymienienie niestety zabrakło już miejsca w ramach niniejszej publikacji.

Mimo pojawiających się perturbacji pragniemy zauważyć, że proces dematerializacji akcji przyniósł co do zasady wiele korzystnych zmian w zakresie uporządkowania informacji o wyemitowanych przez spółki akcjach. Wydaje się zatem, że jeden z głównych celów nowelizacji wprowadzającej obowiązkową dematerializację akcji, tj. zwiększenie bezpieczeństwa obrotu akcjami spółek niepublicznych, został osiągnięty. Jednocześnie aktualnie mamy do czynienia ze swoistym rodzajem informatyzacji procedur, która przyspieszyła obieg informacji oraz nadała spółce akcyjnej nowy, cyfrowy wymiar. Oznacza to, nie mniej i nie więcej, że nie będąc częścią tego wymiaru, spółka nie może uczestniczyć skutecznie w obrocie prawnym.

Patryk Piwowarek, adwokat, DM Navigator

Michał Klepaczka, prawnik, DM Navigator

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Zapraszamy do lektury Raportu Navigator Capital Group pt. „Raportowanie okresowe spółek na GPW w 2021 r.”.

To kolejny rok, w którym dokonaliśmy dokładnej analizy podejścia emitentów z GPW do publikowania raportów okresowych. Oprócz samego badania dotyczącego stricte roku 2021 posłużyliśmy się także porównaniem zachowania spółek z praktyką zaobserwowaną w roku 2020. Dodatkowym elementem jakiemu postanowiliśmy się przyjrzeć jest rozkład deklarowanych dat publikacji raportów okresowych przez spółki należące do dwunastu indeksów sektorowych istniejących jak polskiej giełdzie. Ponadto, sprawdziliśmy jak spółki z indeksów WIG, WIG20, mWIG40 oraz sWIG80 wypadają na tle szerokiego rynku w zakresie terminu publikacji raportów rocznych.

W Raporcie znajdą Państwo również odpowiedzi na następujące pytania:

Czy raporty okresowe Państwa Spółki zostaną upublicznione w 2021 r. szybciej czy też później od innych spółek z GPW?

W jakim terminie emitenci upublicznili daty publikacji raportów okresowych w 2021 r.?

Jakie są maksymalne daty publikacji raportów okresowych w 2021 r.?

Czy spółki w 2021 r. zamierzają przekazać poszczególne raporty okresowe przeciętnie szybciej czy później niż w 2020 r.? Czy są widoczne jakieś tendencje?

Które spółki się wyróżniły?

Dlaczego Spółki o większej kapitalizacji przekazują raporty roczne szybciej niż mniejsi emitenci ?

Jakie są przedziały dat publikacji raportów okresowych w przypadku spółek należących do danego indeksu sektorowego?

O jakich rekomendacjach ze zbioru Dobrych Praktyk Spółek Notowanych na GPW 2016 należy w szczególności pamiętać w związku z publikacją raportów okresowych?

Pełny raport do pobrania:

Dodatkowo zapraszamy do lektury artykułu zawierającego wypowiedzi Bartosza Krzesiaka, Dyrektora Departamentu ECM w Navigator Capital Group, pt. “Spółki z GPW podają wyniki coraz później”, opublikowanego w dniu 17.03.2021 r. w dzienniku Parkiet.

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

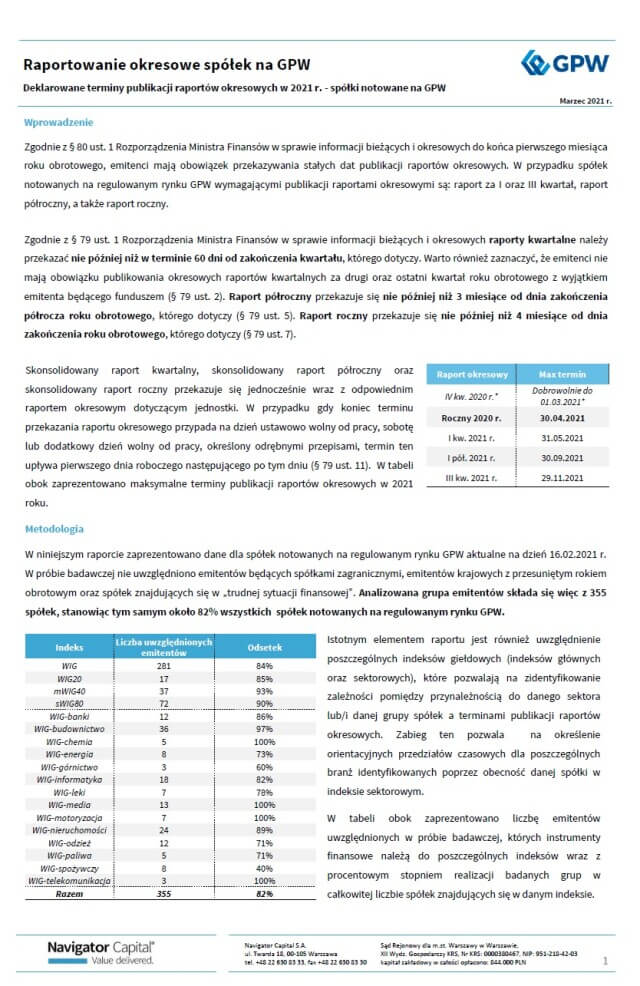

Maksymalne terminy raportów okresowych w 2021 r. na rynku regulowanym GPW:

– raport roczny za 2020 – 30.04.2021

– raport za I kwartał 2021 – 31.05.2021

– raport półroczny za I pół. 2021 – 30.09.2021

– raport za III kwartał 2021 – 29.11.2021

Maksymalne terminy raportów okresowych w 2021 r. na rynku NewConnect:

– raport za IV kwartał 2020 – 15.02.2021*

– raport za I kwartał 2021– 17.05.2021

– raport roczny za 2020 – 31.05.2021*

– raport za II kwartał 2021 – 16.08.2021

– raport za III kwartał 2021 – 15.11.2021

* Spółki notowane na NewConnect, które nie chcą publikować raportu za IV kw. 2020 r. muszą przyspieszyć termin publikacji raportu rocznego za 2020 r. – wówczas max termin publikacji raportu rocznego za 2020 r. przypada na 22.03.2021 r.

Maksymalne terminy raportów okresowych w 2021 r. w ASO Catalyst:

– raport roczny za 2020 – 31.05.2021

– raport półroczny za I pół. 2021 – 30.09.2021

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Strona