Z uwagi na trwające obecnie dyskusje dotyczące możliwości wprowadzenia zmian do Ustawy o ofercie publicznej dotyczących udzielenia Komisji Nadzoru Finansowego (KNF) uprawnienia do ustanawiania kuratora dla spółek publicznych, nie sposób nie zwrócić uwagi na ryzyka i wątpliwości, co do słuszności projektu w jego obecnym wyglądzie.

Jakkolwiek nie sposób polemizować z ideą konieczności posiadania nadzorcy, czy sankcjonowania niewłaściwego zachowania podmiotów rynku kapitałowego, o tyle każde działania mogące potencjalnie dotknąć ok. 800 spółek publicznych powinny być dokonywane w sposób niezwykle rozważny i z uwzględnieniem interesów wszystkich stron.

Największe wątpliwości w zakresie obecnych zmian wzbudza chyba sam początek, a więc katalog zdarzeń, których zaistnienie może stanowić podstawę do ustanowienia kuratora dla emitenta. Odnosząc się po krótce do każdej z przesłanek należy wskazać, że o ile pierwsza przesłanka niewykonywania lub nienależytego wykonywania obowiązków informacyjnych, jest bezpośrednio związana z rynkiem kapitałowym, to w obecnym kształcie jest trudna do interpretacji w zakresie granicy naruszeń skutkujących ustanowieniem kuratora. Dodatkowo należy podkreślić, że zarówno KNF, jak i Giełda Papierów Wartościowych mają już obecnie całkiem szeroki wachlarz sankcji, które mogą być nakładane za niewykonywanie lub niewłaściwe wykonywanie obowiązków informacyjnych, włącznie z karami dla emitentów i członków ich organów, czy zawieszeniem lub wykluczeniem papierów wartościowych z obrotu. Kolejna przesłanka dotycząca braku organów stanowi w zasadzie przyznanie KNF uprawnień posiadanych dotychczas przez sąd, stosownie do treści art. 42 i 421 KC, co również wzbudza pytania dotyczące zasadności takiego postępowania, biorąc pod uwagę, że przesłanki ustanowienia kuratora ujęte w projekcie zmian są rozleglejsze od tych określonych w Kodeksie Cywilnym. Dwie ostatnie przesłanki, tj. wątpliwości co do prawidłowości funkcjonowania organów, czy utrata kontaktu z emitentem wydaje się, że pozostawiają już zdecydowanie za duże pole do interpretacji i potencjalnego zastosowania w obecnym kształcie.

Powyższych wątpliwości nie sposób nie rozpatrywać łącznie z planowanym sposobem stosowania nowych przepisów, zakresem władzy kuratora czy tematu procedury odwoławczej emitentów. Zwłaszcza, że to KNF, a nie jak dotychczas sąd, określi szczegółowo zakres zadań kuratora. Zarząd, o ile będzie działał, nie będzie mógł samodzielnie podejmować decyzji przekraczających zwykły zarząd. Proponowane zmiany nie określają również szczegółowo odpowiedzialności kuratora, za wyjątkiem możliwości odwołania, w przypadku niewłaściwego wykonywania zadań.

Kolejnymi kwestiami, które również wzbudzają emocje w odniesieniu do proponowanych zmian są nadanie decyzji KNF rygoru natychmiastowej wykonalności, a także brak możliwości typowego dla procedury administracyjnej wniesienia odwołania od decyzji, czy wystąpienia z wnioskiem o ponowne rozpatrzenie sprawy. W obecnym kształcie jedyną formą odwołania jest skarga do sądu administracyjnego, która powinna zostać wniesiona w terminie 7 dni od dnia doręczenia uzasadnienia decyzji. Powyższe zmusi jednak emitenta do równoczesnego prowadzenia całego, potencjalnie długiego, postępowania sądowego i równocześnie bieżącej działalności z ustanowionym kuratorem. Wydaje się, że nadawanie decyzji rygoru natychmiastowej wykonalności, czy powyższe ustalenie ścieżki odwoławczej powinny być stosowane wyłącznie w przypadku, gdy mamy pewność w zakresie stosowania przepisów, w tym spełniania lub niespełniania przesłanek będących podstawą zastosowania sankcji. W przeciwnym wypadku, uwzględniając dyskrecjonalność stosowania prawa, takie przepisy zamiast pełnić funkcję prewencyjną wobec „tych złych” emitentów, mogą stać się czynnikiem ryzyka przy prowadzeniu działalności, czy ogólnie w ramach funkcjonowania na rynku kapitałowym, jako spółka publiczna. Przyjęcie takiego stanowiska przez choćby część z blisko 800 spółek publicznych i potencjalnie nowych emitentów, zamiast zachęcać do uczestnictwa w rynku kapitałowym, może doprowadzić spółki do zgoła odmiennych konkluzji.

Tomasz Kubik

Radca Prawny

Dom Maklerski Navigator S.A.

tomasz.kubik@dmnavigator.pl

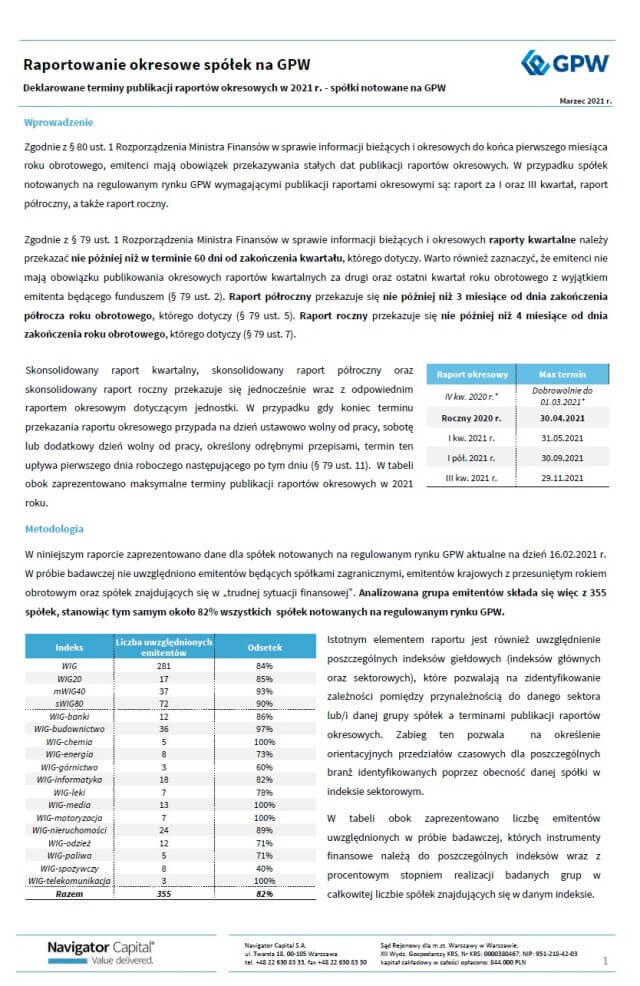

Zapraszamy do lektury Raportu Navigator Capital Group pt. „Raportowanie okresowe spółek na GPW w 2021 r.”.

To kolejny rok, w którym dokonaliśmy dokładnej analizy podejścia emitentów z GPW do publikowania raportów okresowych. Oprócz samego badania dotyczącego stricte roku 2021 posłużyliśmy się także porównaniem zachowania spółek z praktyką zaobserwowaną w roku 2020. Dodatkowym elementem jakiemu postanowiliśmy się przyjrzeć jest rozkład deklarowanych dat publikacji raportów okresowych przez spółki należące do dwunastu indeksów sektorowych istniejących jak polskiej giełdzie. Ponadto, sprawdziliśmy jak spółki z indeksów WIG, WIG20, mWIG40 oraz sWIG80 wypadają na tle szerokiego rynku w zakresie terminu publikacji raportów rocznych.

W Raporcie znajdą Państwo również odpowiedzi na następujące pytania:

Czy raporty okresowe Państwa Spółki zostaną upublicznione w 2021 r. szybciej czy też później od innych spółek z GPW?

W jakim terminie emitenci upublicznili daty publikacji raportów okresowych w 2021 r.?

Jakie są maksymalne daty publikacji raportów okresowych w 2021 r.?

Czy spółki w 2021 r. zamierzają przekazać poszczególne raporty okresowe przeciętnie szybciej czy później niż w 2020 r.? Czy są widoczne jakieś tendencje?

Które spółki się wyróżniły?

Dlaczego Spółki o większej kapitalizacji przekazują raporty roczne szybciej niż mniejsi emitenci ?

Jakie są przedziały dat publikacji raportów okresowych w przypadku spółek należących do danego indeksu sektorowego?

O jakich rekomendacjach ze zbioru Dobrych Praktyk Spółek Notowanych na GPW 2016 należy w szczególności pamiętać w związku z publikacją raportów okresowych?

Pełny raport do pobrania:

Dodatkowo zapraszamy do lektury artykułu zawierającego wypowiedzi Bartosza Krzesiaka, Dyrektora Departamentu ECM w Navigator Capital Group, pt. “Spółki z GPW podają wyniki coraz później”, opublikowanego w dniu 17.03.2021 r. w dzienniku Parkiet.

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

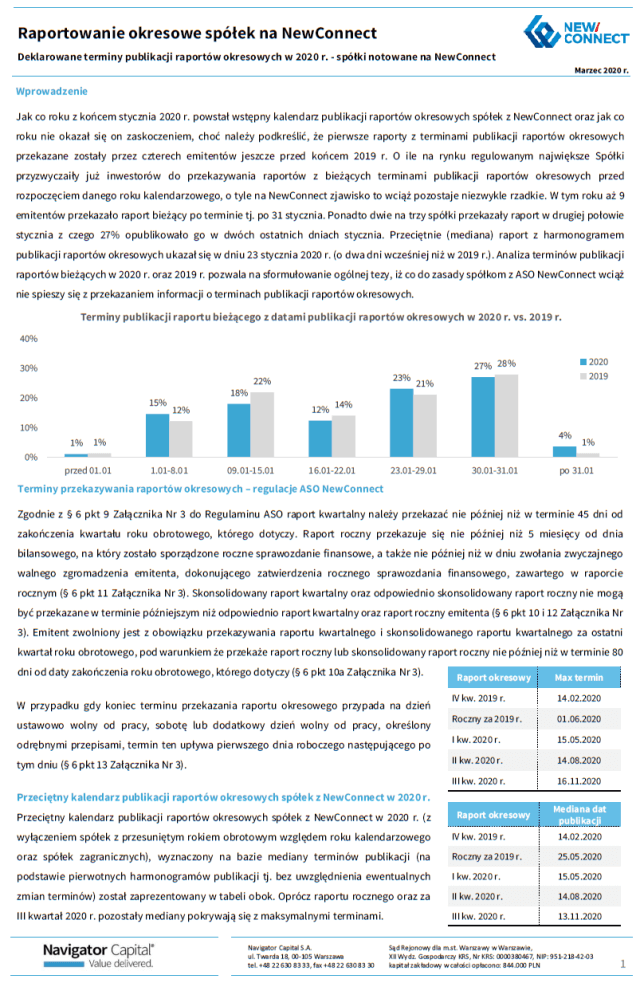

Zapraszamy do lektury Raportu Navigator Capital Group pt. „Raportowanie okresowe spółek na NewConnect 2020”.

Kolejny rok z rzędu dokonaliśmy analizy podejścia emitentów z NewConnect do momentu publikacji raportów okresowych. Oprócz badania dotyczącego stricte roku 2020 r. dokonaliśmy również analizy segmentów rynku NewConnect pod kątem przeciętnego (wg mediany) zadeklarowanego terminu przekazania raportu rocznego za 2019 r.

W Raporcie znajdą Państwo również odpowiedzi m.in. na następujące pytania:

W jakim terminie emitenci upublicznili daty publikacji raportów okresowych w 2020 r.?

Jakie są maksymalne daty publikacji raportów okresowych w 2020 r.?

Jakie są przeciętne deklarowane daty publikacji raportów okresowych w 2020 r.?

Jakie terminy publikacji raportu rocznego deklarują spółki z poszczególnych segmentów NewConnect (NC ALERT, NC FOCUS, NC BASE) Czy są widoczne jakieś zależności?

Zapraszamy do lektury!

Pełny raport do pobrania:

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl