W dniu 5 kwietnia 2017 r. w Dzienniku Ustaw RP opublikowana została Ustawa z dnia 10 lutego 2017 r. o zmianie ustawy o obrocie instrumentami finansowymi oraz niektórych innych ustaw. W związku z powyższym ustawa implementująca MAR/MAD zacznie obowiązywać od 5 maja 2017 r.*

Tym samym od piątku 5 maja 2017 r. zaniknie występujący od 3 lipca 2016 r. dualizm prawny pomiędzy krajowym i europejskim prawem. Z punktu widzenia porządku prawnego można rzec: „nareszcie!” (mimo funkcjonującego w sposób miękki Stanowiska UKNF w sprawie niektórych skutków niedostosowania do dnia 3 lipca 2016 r. polskiego porządku prawnego do przepisów rozporządzenia MAR). Z punktu widzenia emitentów: „uwaga, okres przejściowy dobiega końca!” – KNF już niebawem będzie w stanie egzekwować przestrzeganie przepisów wprowadzonych przez MAR, w związku z czym sytuacja dla niektórych podmiotów może zmienić się drastycznie…

Ustawa uchyla szereg przepisów Ustawy o obrocie i Ustawy o ofercie, które regulują kwestie zawarte bezpośrednio w akcie unijnym. Zmianie ulegają przepisy karne przy czym, co do zasady zmiany te, nie dotyczą samych sankcji karnych, ale polegają na zastąpieniu występujących w nich odesłań do innych przepisów danej ustawy przez odesłania do zakazów sformułowanych w stosowanym bezpośrednio rozporządzeniu MAR. Maksymalne wysokości kar pieniężnych będą istotnie wyższe od obowiązujących dotychczas i niestety oderwane od realiów polskiego rynku kapitałowego.

W kontekście kar warto zwrócić uwagę, iż przesłanki wpływające na wymiar kary określone są w art. 31 MAR, zgodnie z którym państwa członkowskie zapewniają, że przy ustalaniu rodzaju i poziomu sankcji administracyjnych właściwe organy uwzględniają wszelkie istotne okoliczności, w tym w stosownym przypadku:

Nowelizacja głównych ww. ustaw dostosowująca porządek prawny do MAR/MAD za nami. W związku z tym, teraz rynek oczekuje nowelizacji Rozporządzenia Ministra Finansów w sprawie informacji bieżących i okresowych.

Załącznik:

* za wyjątkiem przepisów wskazanych w art. 12 pkt 1-3, które wchodzą w życie z dniem 3 stycznia 2018 r.

Bartosz Krzesiak

Dyrektor

Tel. kom.: +48 662 028 247 | E-mail: bartosz.krzesiak@navigatorcapital.pl

Ostatnie trzy lata były dla deweloperów bardzo udane. Sprzyjające otoczenie makroekonomiczne zaowocowało w 2016 r. wzrostem przekazań na całym rynku o 26,7%. Analizowani przez nas deweloperzy odnotowali wzrost przekazań o 39,0%, przy jednoczesnym wzroście przychodów z działalności deweloperskiej o ponad 30%. Dobry okres dla deweloperów znajduje również odbicie w realizowanych marżach brutto i netto ze sprzedaży – w latach 2015-2016 utrzymywały się one na wysokim poziomie.

Sprzedaż mieszkań w 2016 r. oraz cele sprzedażowe deweloperów na 2017 r. pozwalają z optymizmem patrzeć na najbliższe 2 lata – jedenastu z trzynastu analizowanych deweloperów poprawiło w 2016 r. sprzedaż w odniesieniu do poprzedniego roku. W formie umów deweloperskich i przedwstępnych sprzedali oni o 24% więcej mieszkań niż rok wcześniej, a zakładane przez zarządy spółek poziomy sprzedaży na bieżący rok w większości przypadków zakładają wzrost lub przynajmniej utrzymanie obecnego wolumenu sprzedaży.

Raportowane sprzedaże dają solidne podstawy, aby sądzić, że prognozy zarządów deweloperów zmaterializują się, a ich wyniki w latach 2017-2018 powinny być przynajmniej równie wysokie jak w 2016 r.

Powyższe czynniki wpłynęły na zwiększoną aktywność deweloperów mieszkaniowych w zakresie pozyskiwania środków na nowe projekty – analizowani deweloperzy wyemitowali od początku 2016 r. obligacje o wartości przekraczającej 1 mld zł, spłacając w tym czasie obligacje o wartości ok. 450 mln zł.

Od 2012 r. spada poziom zadłużenia netto deweloperów – dzieje się tak za sprawą rosnącej wartości środków pieniężnych – deweloperzy wraz ze wzrostem sprzedaży utrzymują wyższe saldo gotówki od klientów na rachunkach powierniczych oraz akumulują nadwyżki by móc szybko zareagować na okazje inwestycyjne i nabywać grunty zapewniające im pipeline na kolejne okresy – na koniec 2016 r. analizowane spółki posiadały na rachunkach ponad 2,2 mld środków pieniężnych.

Pomimo globalnego spadku zadłużenia netto znaczna część analizowanych deweloperów zwiększyła wysokość wskaźników zadłużenia netto w relacji do kapitałów własnych oraz wskaźników ogólnego zadłużenia – dzieje się tak za sprawą wzmożonych inwestycji analizowanych deweloperów w nowe projekty i bank ziemi oraz klasyfikacji wpłaconych zaliczek na lokale jako zobowiązania, które znikają w momencie przekazania lokali nabywcom.

Od kilku lat spada również udział kredytów bankowych w strukturze zadłużenia deweloperów na korzyść obligacji, które są przez nich chętnie wybierane – na koniec 2016 r. udział finansowania obligacyjnego w strukturze zadłużenia finansowego deweloperów mieszkaniowych wynosił około 65%, a część deweloperów wykazywała zerowe saldo kredytów.

Do końca 2018 r. przypada termin zapadalności obligacji o wartości ponad miliarda złotych. W naszej ocenie emitenci w znacznej części będą chcieli zrefinansować te obligacje poprzez nowe emisje.

Naszą analizą objętych zostało 13 deweloperów mieszkaniowych, posiadających obligacje wprowadzone na Catalyst o łącznym outstandingu przekraczającym 15 mln zł, tj: Archicom SA, Atal SA, Developres Sp. z o. o., Dom Development SA, JW Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Murapol SA, Polnord SA, Robyg SA, Ronson Europe NV, Vantage Development S.

Zachęcamy do lektury pełnego raportu – raport

Jeżeli jesteś zainteresowany otrzymywaniem informacji o nowych opracowaniach Navigator dotyczących rynku fuzji i przejęć, to zapisz się na Newsletter.

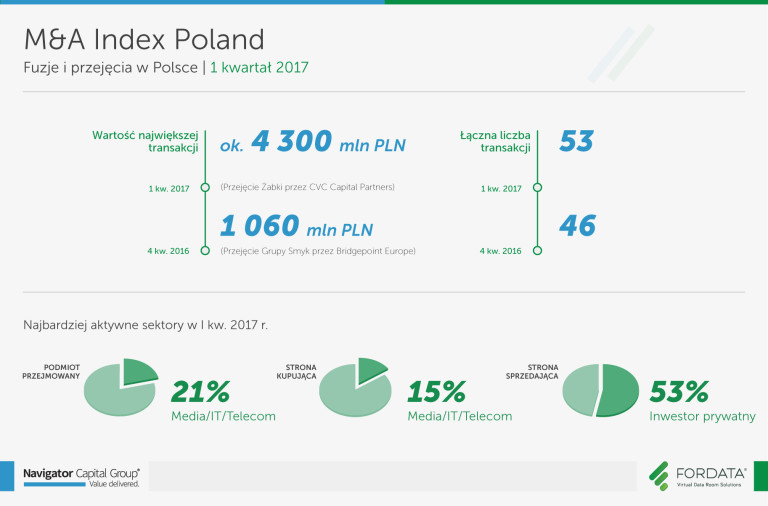

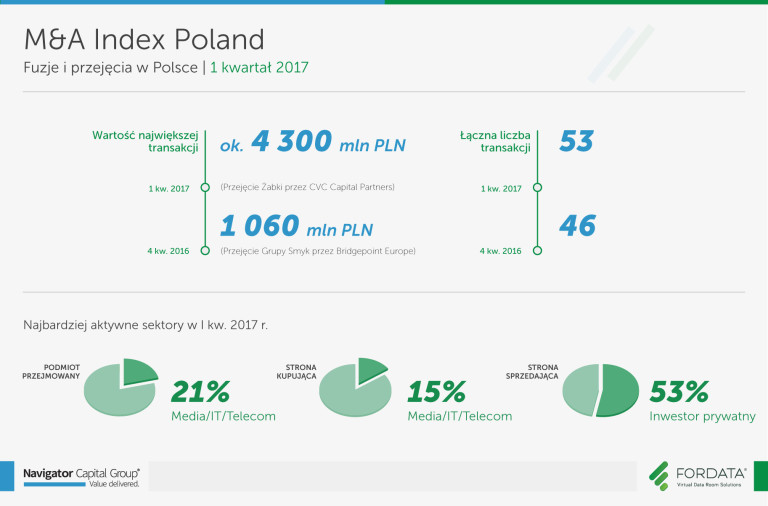

Zapraszamy do lektury raportu podsumowującego pierwszy kwartał 2017 r. na polskim rynku fuzji i przejęć opracowanego przez Navigator Capital wraz z Fordata – wiodącą polską firmą oferującą usługi Virtual Data Room, wspierające procesy transakcyjne.

Raport M&A Index Poland 1Q 2017